西点培训班

联系我们

刚刚步入社会工作不足两月的沈月回忆,这是在两年前对闺蜜说过最多的一句话。但同时,沈月也告知,距离最近购买“新中式烘焙”的时间点有些记不清了。

2021年,“网红经济”发展迅速,而“新中式烘焙” 作为其重要的发生地,吸引了大量玩家入局,此前爆火的脏脏包、肉松小贝均与此有关。

即使到如今,从数据上看烘焙赛道依旧算得上一片沃土。据欧睿多个方面数据显示,伴随我国居民饮食结构多元化发展以及烘焙食品食用频率的逐步提升,烘焙饮食业将保持10%左右的增长率,预计2023年中国烘焙食品市场规模将达到3069.9亿元。

但在这片沃土之上,并没能孕育出勃勃生机,线年上半年,虎头局、昂司蛋糕、墨茉点心局、雷诺特等前两年的知名品牌,正在淡出大众视野,纷纷进入闭店模式。

纸面数据欣欣向荣,行业品牌却暗淡无光,烘焙赛道到底是形势大好,还是生人勿扰?或许是品牌们盲目扩张的野心作祟,搅乱了行业本应健康成长的进程?又或许这根本不是一片能长出参天大树的土壤,而是更适合低矮的灌木丛生存?

食品赛道的终端永远是消费的人,真实的评判同样也只能出自消费者,为此我们将带着以下疑问走近消费者和高端烘焙店,聆听他们最真实的声音:

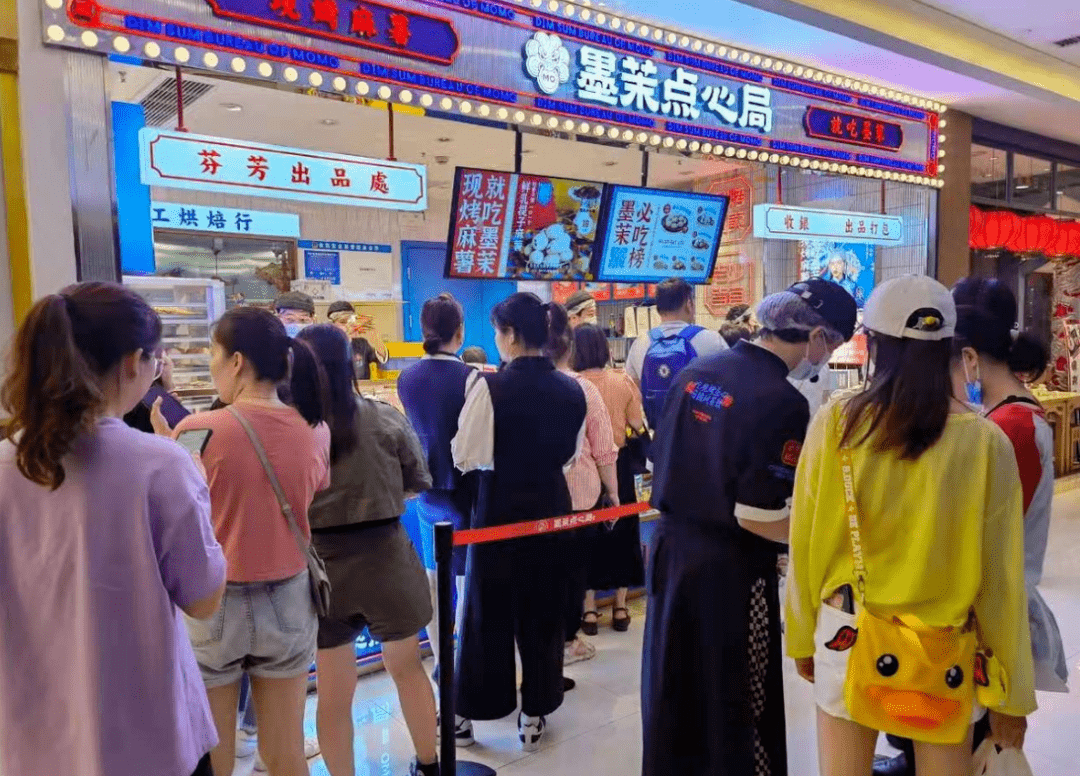

“当初读大学的时候,学校周围开了很多所谓的新中式烘焙店,像虎头局、鲍师傅、泸溪河、月枫堂、墨莉点心局等等,他们的招牌产品都有过尝试,几乎每一家都需要排队”,沈月感叹道,“有时候能为了一款产品,排队等上近乎两小时”。

在沈月的描述中,即使是2022年年初时,墨茉点心局在西单大悦城店的北京首店开业,当日由店员树立起的提示等待时长的牌子上,赫然标记着最高排队时长高达7个小时。

其中绝大部分消费者,都是和沈月一样被小红书、抖音等社交平台上的内容吸引,想要尝试探店博主所推荐的“网红点心”,以此满足自己“猎奇”的心理。

“当初北京周边的新中式烘焙店,只要周末有空,就会怂恿室友和我一起偷偷溜去看看。但毕业回到武汉后,基本上就没怎么关注过这些了,可能是所在地方很少见,可能是试过太多腻了,但最主要的依旧是觉得‘它’不太划算,”沈月谈到。

若是聚焦新中式烘焙类型的店铺地址,显而易见,他们在一线城市受欢迎的程度更高。

百炼智能多个方面数据显示,2021年,一线、新一线城市中,烘焙门店的开店率分别达到了 160.92% 和 125.53% ,远高于全国范围的 121.32% 。其中,一线和新一线城市中新开门店的数目分别占全国新开烘焙门店数目的 22.66% 和 30.52%,占据了超一半的份额。

可以说,对于二三线城市甚至更下沉市场的消费者来说,新中式烘焙的明星品牌只是一种才听说的陌生符号罢了——“还没吃过,就凉了?”

换言之,新中式烘焙品牌们本身就知晓,自己针对的便是“高消费力地区”的拥有消费能力的人群,不然就是退而求其次,选择成本相对低但市场潜力较大的网红城市。

或许,在疫情期间,部分人群仍能保持一定的消费力,愿意为了新事物和“国潮”买单。那么,在全社会消费降级后,愿意花费大量时间、金钱在某个新烘焙品牌上的人群也将大打折扣。焙心社主编崔洪曾表示,“从我们的调研数据分析来看,受消费下行等大环境影响,烘焙品类的客单价在降低。”

某个路过的消费者吐槽到,“说白了太贵,10块钱一个小面包,能吃饱一个人的额度,换成中式早餐,能吃2个人”。

以“泸溪河”为例,其烘焙单品价格多为20元-40元,人均客单价大多数都很高,最便宜的是卖十几元,但普遍都能到40元-60元范围。

而反观具备消费能力的人群,开始不愿意购买新中式烘焙产品的原因,有多名消费者总结:同质化过于严重,创新力度太低,几乎在其他店铺都能买到大品牌的同类产品。

截至目前,在所有的新中式烘焙品牌中,虽然大都以“国潮风”自居,将年轻人们钟爱的元素与口味融入传统糕点之中,但归根结底,其本质属性依旧是面包烘焙。

从消费者角度来看,具体的产品类型大抵可大致分为:面包、糕点、蛋糕、混合甜点几大品类;若是按照消费目的划分,则可以划分为两大类:功能型购买(代餐、节日、送礼)、打卡式购买(爆品、限定款尝鲜)。

这也就导致各大“国潮”品牌之间,很难形成产品门槛,毕竟无论品牌如何创新,最终仍在这个范围以内。可以说,在很长一段时间内,某个产品火爆,不出一周就会被“偷”走,某个品牌名气稍起,山寨版随即出现。

这也是大多烘焙品牌的外卖热销产品均出奇一致的原因:肉松小贝、麻薯、蛋挞、蛋黄酥、泡芙等,泸溪河等典型中式烘焙招牌的品牌同样包含在内。

“现在一般都不去大品牌店购买了,精致的私人烘焙小店既好吃又有新意”,有消费者如是说到。

身处某商圈中心的虎头局销售人员小李表示,目前的虎头局除了长沙的最后一家店铺后,就仅剩武汉的7家店铺在正常运营。

资料显示,自2022年11月始,虎头局便先后在北京等多地关闭多家门店,且发文表示,“经过认真思考,认为效益远比规模更重要,将暂时退出部分区域市场,未来将以华东、华南区域为基点,并辐射周边城市”。

同年12月,虎头局发布“事业合伙人”全国招募公告,宣布开放加盟。但目前来看这个计划的落地似乎并不顺利,小李告诉我们,目前仍在运营中的虎头局中并无一家加盟商,全为直营店。

在彼时虎头局的猜想中,官方认为“闭店是公司对市场的战略调整和布局优化,未来会有更多门店开张”。可遗憾的是,截至目前,除了年初虎头局宣布获得数千万融资的消息外,再无相关虎头局的好消息。拖欠供应商货款、裁员,以及倒闭等传闻反倒甚嚣尘上,就连虎头局创始人胡亭也曾一度哽咽地说:“我还在努力”。

而另一位同样有着“新中式烘焙双子星”称号的墨茉点心局,在上半年里也就仅较之虎头局的情况稍好一点。

回想今年3月,据北京青年报报道,有网友发现,杭州最后一家墨茉点心局关闭了,这在某种程度上预示着墨茉暂退浙江市场。同年6月,据财联社报道,墨茉点心局位于武汉的15家门店经营状态同样显示“歇业关闭”。

对此墨茉官方回应:品牌今年的策略是聚焦湖南大本营,所以主动退出外部市场。但要知道,墨茉点心局在2021年6月拿到今日资本的投资后,其估值早就高达10亿元。

除此之外,“烘焙第一股”克莉丝汀于今年3月在公告中提及,截至2023年2月28日,公司欠款约5700万元人民币,银行账户已被冻结,门下店铺全部暂停营业;“魔都新晋烘焙顶流”Dikka Bakery仅开业5个月的全国首店关闭,甚至表示不会再开。

综合来看,实际上这几家品牌的特色与模式都很符合资本在餐饮界的基本逻辑:先品类创新,再利用新消费包装,达到易标准化、易规模化。

就以虎头局为例,开局高举“新中式烘焙”大旗,加上自身有着几款市场表现不错的爆品,在网红经济的带动下,烘焙品类自带的限制和零售基因,令虎头局迅速获得了资本的青睐,最终迷失在了自己创造的风口之中。

故而,在市面上的大部分观点中,基本认为前两年的时间里,虎头局背靠资本, “刷卡消费”成常态,但自身又缺乏整体规划和品牌沉淀,“入不敷出”成为必然结果。同时,过度依赖资本的虎头局也并未积累下真正独立行走的能力,在流量光环和资本扶持离开后,“败局”自然浮于水面。

鲍师傅的创始人鲍才胜过去曾说过,“烘焙行业有一个怪理论,5年洗一次牌,一成不变的,就会被洗出去。”不由得想起巴菲特有句名言:“当大潮退去,才知道谁在裸泳”。而当新中式烘焙品牌的浪潮褪去后,我们才发现越是曾经风光的品牌,穿的就越少。

即使是上市品牌桃李面包在烘焙业其实也在节节败退,据桃李面包2023年半年度业绩报告数据显示,2023年上半年公司实现净利润仅2.92亿元,同比下降18.46%。

不过,这也并不能说明新中式烘焙就彻底“不行”,毕竟仍有许多老品牌屹立不倒,像鲍师傅、泸溪河、詹记、稻香村、好利来等一众老品牌,也借着国潮点心流量再度翻红。

有媒体报道,2023年3月泸溪河A轮融资便高达数亿元,据悉,这可能是2023年后新式烘焙行业乃至于整个新消费领域顶级规模的一次融资。同时,鲍师傅等品牌也在逐渐退却网红标签,想通过产品进而稳步前行。

但总的来说,但凡涉及“国潮”标签的品牌,就目前而言,其带来的品牌溢价能力并不高,产品售价也被限定在一定水平,导致客单价有限,毛利率不高,很难支撑起其他成本。

就连社区营销院也曾指出,资本对烘焙赛道热情在2022年短暂歇火的原因:资本押注的明星品牌之间产品同质化严重,口味与夫妻店难拉差距的同时定价过高。

据2022年美团多个方面数据显示,全国烘焙门店平均存活时长为32个月;57.7%的烘焙门店,会在开业两年内倒闭;能存活4年以上的面包店,只有23.8%;西式甜品店更低,只有12.1%能开到4年以上。

可现如今,通过“新中式烘焙”品牌们的营销手段,总有品牌能各领风骚短短几月,一旦热度“退潮”,现实情况却更像是品牌之间的零和博弈,或许令其寿命更为短少。

正如上文所言,烘焙行业每隔一段时间就会进入洗牌阶段,既然“国潮品牌”被洗出一部分,那么自然也就腾出了一部分的市场空间。

据艾媒2022年调研多个方面数据显示,在调研过的烘焙消费者中,每周至少购买一次烘焙食品的消费者占比达到93.2%,其中每天购买烘焙食品的消费者达6.6%,且部分消费者已形成每周消费烘焙食品的习惯,其中多数消费者单次消费金额达10元以上,较多消费者愿意接受单次40元及以上的高消费。

也就是说,目前的烘焙消费市场仍有空缺,依旧有着发展的潜在能力。那么,这股本属于国潮品牌的“风”又吹向了烘焙行业的哪个角落?目前主流的答案有两个。

据悉,2023年上半年以来,很多烘焙产品都开出了“单品专卖店”,包括但不限于吐司专门店、巧克力派专门店、提拉米苏专门店、贝果专门店等等。

比如,今年年初,上海一家高级吐司专门店银座任志川大受欢迎:某生吐司售价98元,每天限量400个,甚至消费者排队5个小时也只闻其香不见其形,场外的黄牛们更是直接将价格炒到300元的天价。

诸如此类的单品类门店,均是通过减少不必要的产品品种类型,从空白领域切入,专注某一赛道。此外,这些“烘焙专门店”大多是极简风或极繁风,以精致高级感门店著称,在各大社交平台上成新晋打卡地,在极短时间内树立品牌认知,坐上网红经济的快车。

牛角村烘焙品牌成立于2016年,就曾自称是国内唯一专注于牛角包制作的烘焙品牌。彼时,牛角村备受资本关注,仅一年多的时间里,牛角村便从北京开始,逐渐扩张到深圳、哈尔滨,开设了6家直营店。巅峰时期,门店数量一度来到28家,单店单日的销售额最高达到近7万元。

可惜,和新中式双子星一般,牛角村同样连续关闭了大量门店,原本的28家门店减少到只剩下10家,并出现了大量拖欠货款、虚假宣传、疑似破产等负面新闻。

或许是源于其自身经营等问题导致暴雷,但毋庸置疑的是,这类专门店和新中式烘焙的缺点类似:产品同质化严重,就连实际定价、店铺环境、营销模式、经营模式,甚至多个品牌的店名构思都有雷同之处。

好处自然也有,这类“烘焙专门店”的产品更专注,以及在“非体验店模型”下,所需面积更小,经营更加灵活。

就目前情况来说,预制烘焙市场大多是以B端销售为主。故而,预制烘焙产品对于烘焙门店,不但可以节约其人力、房租、原材料等实际成本,还能节约时间、精力等无形成本。

尤其是今年的2月13日,预制菜产业被写入中央一号文件。外加锁鲜与冷链技术发展,量产冷冻面团与冷链物流的实现,极速推动着预制烘焙行业发展。

近年来,预制烘焙的消费群体实际上正在从B端客户逐步下沉至C端消费者,以“Z世代”为代表的中青年成为预制烘焙食品的主要消费群体。

在人们日渐增长的烘焙需求与“懒人经济”互不协调的背景下,消费者既不满足于由黄油、面粉等制成的简单烘焙,又囿于原料与技术没办法涉及精美烘焙制品领域,于是,预制烘焙的简易快捷则极大程度上解决了上述问题。

据了解,这类预制烘焙半成品在解冻后,只需进行醒发、搅拌、烘烤等简易工序,就即可享用。

况且,即使是之前的新中式烘焙品牌们,也主要是中央工厂生产冷冻面团,现场烤制和加工装饰,除了部分需手作的面包外,预制烘焙或许早已就是主流。

时至今日,整个新中式烘焙领域中也并无龙头,导致各种爆款产品被随意抄袭,“有品类、无品牌”似乎正在成为烘焙代名词。

在这种极度内卷、抄袭的行业中,若是不想成为淘汰者,“一是要真正服务于人,不能只图个好听好看。二是要有耐心,做一家店,做好了,再开第二家,人员培训要跟上,否则不能周到服务,因此很难有回头客”。